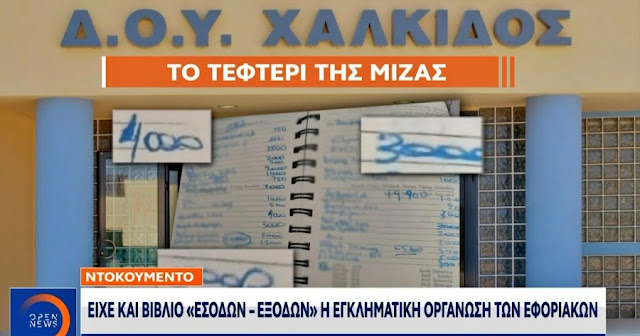

Στο στόχαστρο της εφορίας βρίσκονται χιλιάδες εκκρεμείς οικονομικές υποθέσεις φορολογίας εισοδήματος, ακίνητων, ΦΠΑ - Σε 24 ημέρες πολλές από αυτές αναμένεται να παραγραφούν με την Ανεξάρτητη Αρχή Δημοσίων Εσόδων (ΑΑΔΕ), να μην μπορεί πλέον να διεκδικήσει τις οφειλές...

Στο στόχαστρο της εφορίας βρίσκονται χιλιάδες εκκρεμείς οικονομικές υποθέσεις φορολογίας εισοδήματος, ακίνητων, ΦΠΑ - Σε 24 ημέρες πολλές από αυτές αναμένεται να παραγραφούν με την Ανεξάρτητη Αρχή Δημοσίων Εσόδων (ΑΑΔΕ), να μην μπορεί πλέον να διεκδικήσει τις οφειλές...Ποιες φορολογικές υποθέσεις αφορά:

- Οι φορολογικές υποθέσεις της χρήσης 2016 (φορολογίας εισοδήματος και ΦΠΑ), για τις οποίες είχαν υποβληθεί αρχικές εμπρόθεσμες δηλώσεις ή είχαν υποβληθεί αρχικές εκπρόθεσμες δηλώσεις το αργότερο μέχρι τις 31-12-2021.

- Οι υποθέσεις φορολογίας εισοδήματος που αφορούσαν στη χρήση του 2013, αλλά οι επιτηδευματίες υπέβαλαν εκπρόθεσμα τις φορολογικές δηλώσεις. Για τις συγκεκριμένες υποθέσεις η βασική προθεσμία παραγραφής έφτανε στα 8 έτη.

- Οι υποθέσεις φορολογίας εισοδήματος και ΦΠΑ της χρήσης του 2011,για τις οποίες προέκυψαν «συμπληρωματικά» στοιχεία, όπως για παράδειγμα εικονικά τιμολόγια και επομένως υπάρχουν ενδείξεις ότι αποκρύφτηκε εισόδημα και υπήρξε περίπτωση φοροδιαφυγής. Σε αυτή την περίπτωση , ο χρόνος της μη παραγραφής ήταν η 10ετία.

- Οι υποθέσεις ΦΠΑ της φορολογικής χρήσης του έτους 2011 για τις οποίες δεν υποβλήθηκε εκκαθαριστική δήλωση ΦΠΑ. Για τις υποθέσεις αυτές ίσχυε δεκαετής περίοδος παραγραφής.

- Οι υποθέσεις του έτους 2006. Στις περιπτώσεις που για κάποιο έτος δεν υποβλήθηκε δήλωση φορολογίας εισοδήματος ή υποβλήθηκε εκπρόθεσμη αρχική δήλωση φορολογίας εισοδήματος, η προθεσμία παραγραφής είναι 15ετής. Αυτό σημαίνει ότι η εφορία είχε το δικαίωμα να διενεργήσει ελέγχους και να επιβάλει πρόστιμα και προσαυξήσεις, μέχρι τις 31 Δεκεμβρίου 2022. Μάλιστα, με βάση απόφαση του ΣτΕ, η 15ετία είναι το μέγιστο χρονικό όριο παραγραφής, ακόμη και αν υποβληθεί εκπρόθεσμη δήλωση.